wissenswertes

Ist ein Bausparvertrag sinnvoll?

Um Eigenkapital aufzubauen und gleichzeitig von günstigen Baufinanzierungskonditionen zu profitieren, greifen viele Menschen auf einen Bausparvertrag zurück. Doch für wen ist Bausparvertrag sinnvoll? Und auf welche Vor- bzw. Nachteile müssen sich Kunden einstellen?

Dieser Artikel hilft Ihnen Bausparen zu verstehen und eine richtige Entscheidung treffen zu können. Sollten Sie dennoch unschlüssig sein, erhalten Sie Antworten in einem kostenfreien Beratungsgespräch.

Was ist ein Bausparvertrag?

Ein Bausparvertrag ist eine Kombination aus einem Sparvertrag in Verbindung mit einem Bauspardarlehen. Beides zusammen ergibt den Bausparvertrag. Geschlossen wird dieser Sparvertrag zwischen einem Bausparer und einer Bausparkasse. Dabei liegt der Nutzen für den Bausparer in der zinssicheren und günstigen Finanzierung von Wohneigentum. Diese Verbindung aus Sparen und einer Baufinanzierung ist als Immobilienfinanzierung mit einem Bausparvertrag aus verschiedenen Gründen sehr sinnvoll, um sich Ihren Hausbau zu finanzieren.

Wie funktioniert der Bausparvertrag?

Bausparer akkumulieren auf diese Weise über einen vereinbarten Zeitraum Geld (Bausparguthaben/Eigenkapital) und erhalten dadurch Anspruch auf eine Finanzierung (Bauspardarlehen) in der Zukunft zu den im Bausparvertrag abgeschlossenen Darlehenskonditionen. Somit ist ein Bausparvertrag bereits jetzt sinnvoll.

Die Höhe der Bausparsumme richtet sich danach,

- welche monatlichen Raten Sie einzahlen können

- welche Flexibilität für Sie wichtig ist

- zu welchem Zeitpunkt Sie das Geld schließlich benötigen

Um das sinnvoll festzulegen, sollte ein Anspar- und Tilgungsplan erstellt werden.

Bei einem Bausparvertrag gibt es drei Phasen:

die Ansparphase, die Zuteilungsphase und die Darlehensphase.

- Ansparphase: Einzahlung eines vereinbarten Betrags, meist monatlich, quartalsweise oder jährlich. Diese Ansparphase kann unterschiedlich lang oder kurz festgelegt werden, erstreckt sich aber meist auf mehrere Jahre. Auf den angesparten Betrag erhält der Sparer meist zwischen 0,10 und 0,25 % Zinsen.

- Zuteilungsphase: Zuteilung (Auszahlung) des angesparten Bausparguthabens sowie des Bauspardarlehens durch die Bausparkasse. Der Sparer erhält an diesem Punkt sein angespartes Kapital sowie ein Darlehen zum bereits bei Abschluss festgelegten Sollzins.

- Darlehensphase: Hier wird der Sparer zum Darlehensnehmer. Diese Phase beginnt mit der Zuteilung und ist eine Form des klassischen Annuitätendarlehens. Das Darlehen wird in gleichbleibenden monatlichen Raten abbezahlt. Die Konditionen der Tilgung werden bereits bei Abschluss des Vertrags festgelegt. Prinzipiell kann die Darlehensphase, wie auch bei regulären Darlehen, durch Sondertilgungen verkürzt werden. Ein Darlehen mit einem Bausparvertrag ist also ebenso sinnvoll.

→ Man spart also durch monatliche Einzahlungen ein gewisses Guthaben an. Den Gesamtbetrag (Bausparsumme) erhält man schließlich im Zuge der Zuteilung durch das Bauspardarlehen. Das Verhältnis der Bausparsumme ist in der Regel 40/60 – 40 % Bausparguthaben und 60 % Bauspardarlehen. Es gibt hier aber je nach Anbieter und eigenen Präferenzen auch Alternativen.

In den meisten Fällen gilt: Ist die Bausparsumme geringer, ist sie schneller angespart und kann schneller zugeteilt werden. Andersherum ist eine höhere Bausparsumme erst nach längerer Sparzeit erreicht und somit später zuteilbar. Je nach persönlicher Situation können aber alle Ansparzeiten bei einem Bausparvertrag sinnvoll sein.

Wie wird ein Bausparkonto bespart?

Ein Bausparkonto muss nicht zwingend auf feste oder regelmäßige Weise bespart werden. Es gibt zwar Regelsparraten, die als Vorgabe für eine ideale Besparung dienen, jedoch sind diese meist keine Verpflichtung. In manchen Fällen kann eine bestimmte Besparung mit der Bank vereinbart werden. In den meisten Fällen kann der Sparer aber selbst abwägen und entscheiden, wann er größere, wann kleinere Beträge oder Einmalzahlungen leisten kann.

→ Bei der Tilgung während der Darlehensphase ist das allerdings anders. Hier gibt es festgelegte Tilgungsraten. Die Flexibilität besteht dabei lediglich darin, dass im Falle einer niedrigen Mindesttilgungsrate die monatliche finanzielle Belastung nicht so hoch ist, jedoch jederzeit Sondertilgungen geleistet werden können.

Warum wird darüber diskutiert, ob Bausparverträge noch sinnvoll sind?

In den letzten Jahren waren die Zinsen für Immobilienfinanzierungen sehr niedrig. Oftmals konnte man Immobiliendarlehen zu unter 1 % erhalten. Dadurch verlagerte sich der Fokus von Bausparverträgen, die nach wie vor zukünftige Zinsänderungsrisiken absichern können, eher hin zu regulären Immobilienfinanzierungsarten, die mit diesen niedrigen Zinsen lockten.

Sind denn Bausparverträge noch sinnvoll?

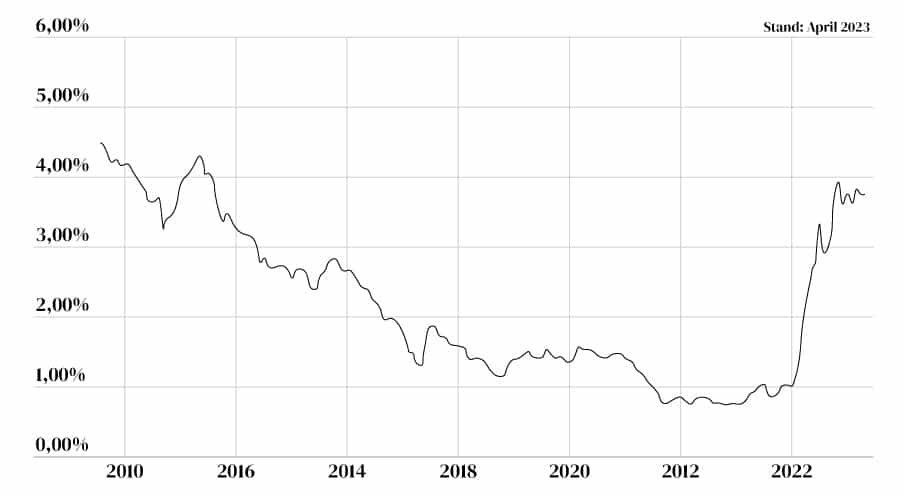

Gerade in diesem Jahr hat man gesehen, wie schnell sich die Zinsen für Immobilienfinanzierungen auch wieder ändern können. Innerhalb von drei Monaten hat der Zins für eine 10-jährige Sollzinsbindung um bis zu 3 % zugenommen. Hier wird das Bausparen wieder interessant. Gerade für diejenigen, die sich gegen spätere Zinsänderungsrisiken absichern wollen, da der Bausparvertrag später mit dem Sollzins genutzt werden kann, zu dem er heute abgeschlossen wird. Sie sichern sich sozusagen heute schon eine Anschlussfinanzierung, bei der Sie genau wissen, was später auf Sie zukommt. Bei der aktuellen Zinsentwicklung in Verbindung mit der Anpassung des Leitzinses können Sie sich so heute noch attraktive Sollzinsen sichern.

Hier können Sie sich einen Überblick über den Verlauf der Sollzinsen für eine Zinsbindung über zehn Jahre während der letzten 15 Jahre machen:

Was passiert mit meinem Bausparvertrag, wenn ich später doch nicht vorhabe, zu bauen?

Der Bausparvertrag besteht aus zwei Teilen: dem Bausparanteil und dem Bauspardarlehen. Das Darlehen wird Ihnen erst nach erfolgreicher Zuteilung gewährt. Sie würden hierzu separat nochmal informiert und dahingehend gefragt werden, ob Sie das Darlehen in Anspruch nehmen wollen. Sollten Sie das nicht wollen, können Sie sich den Sparanteil auszahlen lassen oder vorab mit einer dreimonatigen Kündigungsfrist kündigen. Oder, wenn es ganz schnell gehen muss, sich diesen gegen einen kleinen Zinsausgleich innerhalb von wenigen Tagen auszahlen lassen. Zusätzlich können Sie den Bausparvertrag senken oder in zwei Bausparverträge teilen.

Bausparvertrag kündigen: Befinden Sie sich noch in der Ansparphase, können Sie mit einer Kündigungsfrist von 3 bis 6 Monaten den Vertrag kündigen. Beachten Sie hier aber, dass in diesem Fall Ihr Anspruch auf Zinszahlungen und staatliche Zuschüsse verfällt.

Bausparvertrag teilen: Falls Sie nur einen Teil der Bausparsumme benötigen, können Sie den Bausparvertrag aufteilen. Dabei wird ein neuer Teilbausparvertrag erstellt, in den das Guthaben zusammen mit den Zinsen übergeht und Ihnen zugeteilt wird. Der Rest wird in einem neuen Vertrag angelegt, mit dem Sie zu den bereits bestehenden Konditionen weitersparen.

Bausparvertrag senken: Sollten Sie feststellen, dass Sie weniger Geld aus einem Bausparvertrag benötigen, als gedacht, haben Sie die Möglichkeit, ihn nachträglich zu senken. Das ermöglicht eine frühere Zuteilung des Geldes.

Einmalzahlung: Wenn Sie das Geld frühzeitig benötigen, können Sie die Zuteilung durch eine Einmalzahlung beschleunigen. Sind Sie in der Lage, eine Einmalzahlung in Höhe der nötigen Differenz zu tätigen, können Sie so frühzeitig eine Zuteilung erreichen und das Geld erhalten.

Entscheiden Sie sich also dazu, das Geld nach der Zuteilung doch nicht für einen Bau oder Ähnliches zu nutzen, müssen Sie das auch nicht zwingend tun. Sie können sich das Ersparte auch lediglich auszahlen lassen. Dann endet der Bausparvertrag einfach. Meist ist das aber so nicht nützlich. Es ist bei einem Bausparvertrag nicht sinnvoll, ihn auf diese Weise als Geldanlage zu nutzen – es sei denn, Ihnen bietet sich ein besonders hoher Guthabenzins. Benötigen Sie das Geld aber dennoch nicht für eine Immobilie, können Sie alternativ nach der Zuteilung einfach weiter sparen und das Bausparguthaben weiter verzinsen lassen.

Aber: Die Bausparkasse hat die Möglichkeit, Ihren Vertrag zehn Jahre nach der Zuteilung zu kündigen. In aller Regel ist ein Bausparvertrag also nur sinnvoll, wenn er auch mit der Absicht eines zukünftigen Hausbaus oder einer Modernisierungsmaßnahme abgeschlossen wird.

Für wen ist ein Bausparvertrag besonders sinnvoll?

Ein Bausparvertrag bringt vor allem Sicherheit mit sich. Insbesondere gegen Zinsschwankungen. Ein Bausparvertrag legt die Zinsen für die gesamte Baufinanzierung bei Vertragsabschluss fest. In der Darlehensphase kann dadurch dann der Gesamteffektivzins niedriger sein als bei vergleichbaren Annuitätendarlehen.

Generell ist ein Bausparvertrag sinnvoll

- als Immobilienfinanzierung

- um Rücklagen für Modernisierungsmaßnahmen zu generieren

- da er günstige Zinsen garantieren kann und gegen steigende Zinsen absichert

Was sollte man noch über Bausparverträge wissen?

→ Beim Bausparen werden die Beiträge aller, die bei einer Bausparkasse einzahlen, angesammelt und durch staatliche Zuschüsse und Tilgungen ergänzt. Von der Höhe dieser angesammelten Summe kann dann der Zeitpunkt Ihrer Zuteilung abhängig sein. Gleichzeitig macht das die Bausparkassen größtenteils unabhängig von den Zinsschwankungen auf dem Markt, was einen Bausparer als Baufinanzierung durchaus sinnvoll macht.

→ Bevor Sie einen Bausparvertrag eingehen, sollten Sie versuchen, abzuschätzen, welche Bausparsumme Sie voraussichtlich für Ihre zukünftige Baufinanzierung benötigen und welchen monatlichen Sparbeitrag Sie sich dementsprechend leisten können. Die gute Nachricht: Bausparverträge sind förderfähig. Genauer gesagt werden sie durch vermögenswirksame Leistungen gefördert. Das bedeutet: Sollte Ihr Arbeitgeber Ihnen vermögenswirksame Leistungen zur Verfügung stellen (bis zu 40 Euro monatlich), können Sie diese in Ihren Bausparer direkt einzahlen lassen. Neben den vermögenswirksamen Leistungen gibt es auch den Wohn-Riester, der unter bestimmten Bedingungen zusätzlich zu Ihren Sparbeiträgen gezahlt werden kann. Hierbei muss die Immobilie aber später selbst als Haupt-Wohnort dienen.

→ Zusätzlich können sie noch auf den Sparanteil Guthabenzinsen erwirken, sowie eine Wohnungsbauprämie auf eingezahlte Leistungen. Das sind bis zu 70 % für Alleinstehende bei einer Einzahlung von 700 Euro (70 Euro Prämie) bzw. 1400 Euro (140 Euro Prämie) bei Verheirateten. Wer von steuerlichen Vorteilen profitieren möchte, sollte sich nicht die Chance auf einen Riester-geförderten Bausparer entgehen lassen. Bausparverträge sind zudem in der Regel flexibel, was eine Veränderung der Sparrate oder Tilgung angeht. Oftmals kann man ohne Mehraufwand von einem Tarif in einen anderen wechseln. All das macht einen Bausparvertrag durchaus sinnvoll.

→ Bei Bausparverträgen gibt es einen Regelsparbeitrag, der je nach Tarif unterschiedlich ausfällt. Liegt die Sparrate, die sich in Ihrem Fall ergibt, über diesem Beitrag, kann hier eine Sonderzahlung von der Bausparkasse abgelehnt werden. Das verlängert die Dauer, um das nötige Guthaben anzusparen. Liegt die Sparrate unter dem Regelsparbeitrag, kann die Bausparkasse eine Nachzahlung verlangen. Können Sie Ihre Sparrate gar nicht aufbringen, kann Ihr Vertrag durch die Bausparkasse gekündigt werden.

Warum sind Baugeld-Spezialisten der richtige Ansprechpartner für mich, wenn es um die Themen Baufinanzierung und Baufinanzierungsberatung geht?

Wir arbeiten nicht nur mit einer, sondern gleich mit sieben Bausparkassen zusammen. Dadurch können wir für jeden den richtigen Tarif finden. Wir ermöglichen Ihnen einen Bausparvertrag, der auch sinnvoll ist.

Wir bieten Ihnen eine vollumfängliche Baufinanzierungsberatung. Mit unseren Beratern erhalten Sie Ihre persönliche Finanzierungslösung mit dem für Sie passenden Bausparvertrag. Da vom Bausparen bis zur Baufinanzierung alles von demselben Spezialisten betreut wird, erhalten Sie als Kunde einen fließenden Prozess und ein abgerundetes Gesamtkonzept. Dabei vom gleichen Ansprechpartner begleitet zu werden, gibt Ihnen die Gewissheit, dass Ihre Bedürfnisse und Wünsche zu jedem Zeitpunkt verstanden werden – und nicht auf der Strecke bleiben.